Bevor du mein Coaching bezahlst, kannst du auch erstmal selbst rechnen.

Diese Tools zeigen dir, wo du finanziell stehst, was du erreichen kannst und ob du überhaupt ein Coaching brauchst. Ohne Anmeldung und ohne Datensammlung. Zahlen eingeben und rechnen.

Tools für Budget, Vorsorge und Immobilien

Diese Tools helfen dir bei der täglichen Kontrolle deiner Ausgaben und bei der Planung großer finanzieller Entscheidungen. Ein solides Budget ist die Basis für jede große Investition.

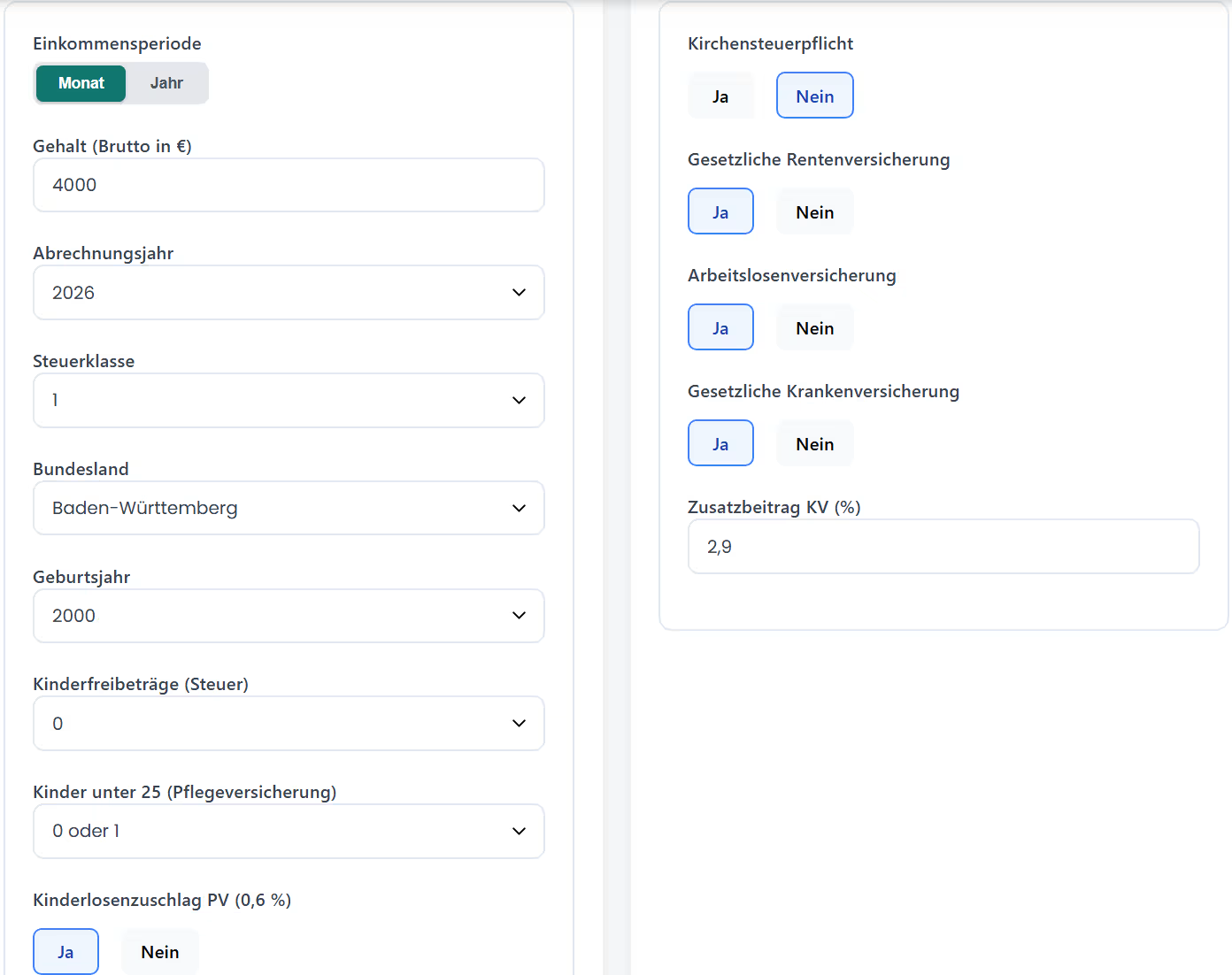

Brutto-Netto-Rechner

Was bleibt von 4.000 € brutto übrig? Je nach Steuerklasse, Kirchensteuer und Krankenversicherung sind es zwischen 2.560 € und 2.930 € netto.

Der Rechner zeigt dir dein monatliches Nettoeinkommen nach Steuern und Sozialabgaben sowie eine vollständige Aufschlüsselung aller Abzüge: Lohnsteuer, Solidaritätszuschlag, Kranken-, Renten-, Pflege- und Arbeitslosenversicherung.

Beispiel: 5.000 € brutto, Steuerklasse 1, keine Kirchensteuer, gesetzlich versichert. Ergebnis: ca. 3.130 € netto. Davon gehen 782 € Lohnsteuer und 1.088 € Sozialabgaben ab.

Link: Zum Brutto-Netto-Rechner

Haushaltsbuch

Du denkst, du weißt, wo dein Geld hingeht. Weißt du es wirklich?

Das Haushaltsbuch zeigt dir Einnahmen und Ausgaben im Monatsvergleich, wo deine größten Ausgabenposten liegen und wie viel Sparrate realistisch möglich ist.

Beispiel: 4.200 € Einkommen. Ausgaben: 1.800 € Miete, 450 € Lebensmittel, 280 € Abos, 320 € Sonstiges. Sparrate: 1.350 € möglich (32 %).

Link: Zum Haushaltsbuch

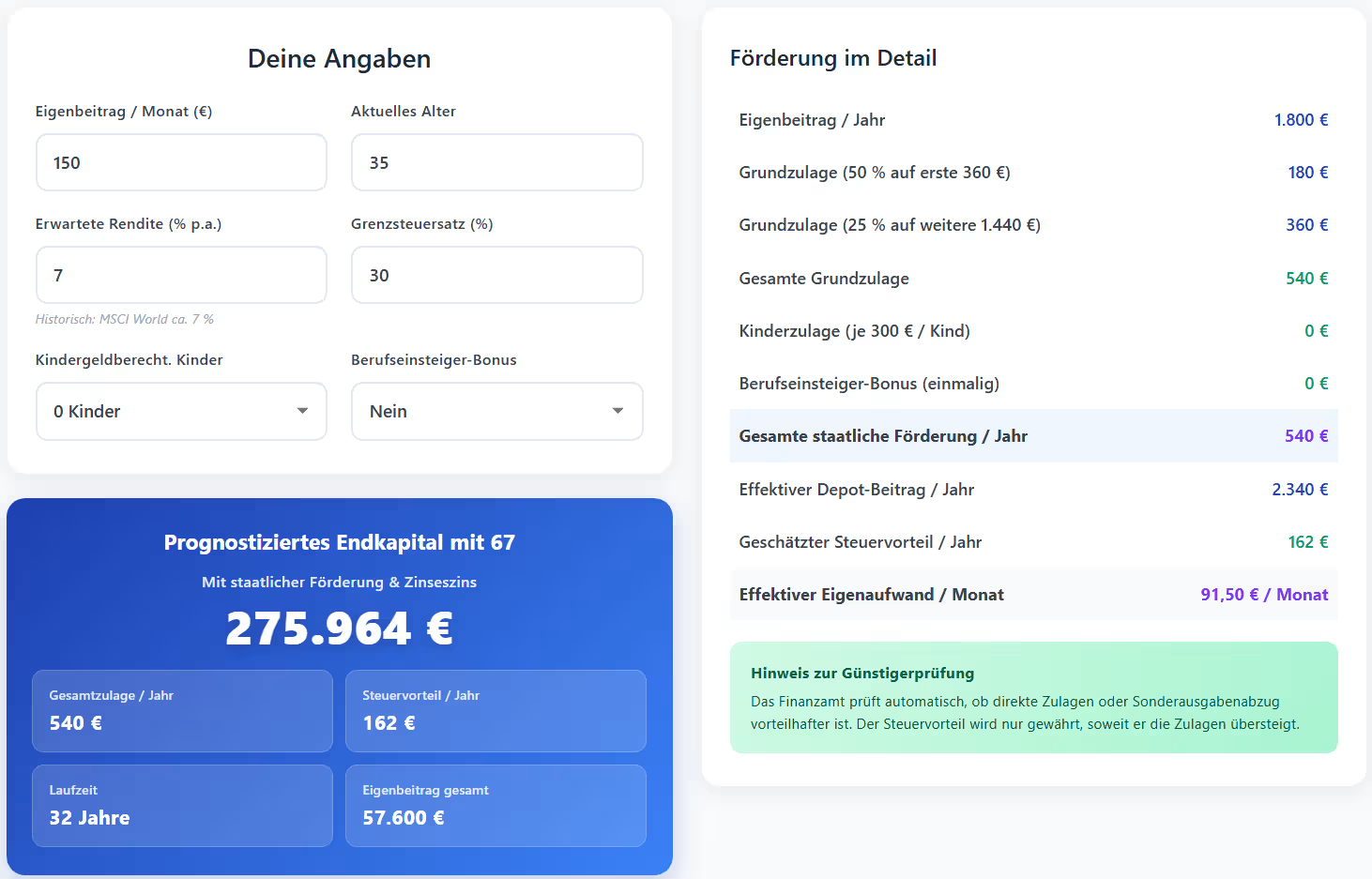

Altersvorsorgedepot-Rechner

Ab 2027 fördert der Staat deine private Altersvorsorge direkt ins Depot. Wie viel bringt dir das konkret?

Der Rechner zeigt dir deine staatliche Grundzulage aufgeschlüsselt nach beiden Förderstufen, die Kinderzulage pro kindergeldberechtigtem Kind, den geschätzten Steuervorteil durch die Günstigerprüfung, deinen effektiven Eigenaufwand nach Förderung und das prognostizierte Endkapital mit 67.

Beispiel: 35 Jahre alt, 150 € monatlich, 7 % Rendite, keine Kinder. Grundzulage: 540 € pro Jahr (180 € aus Stufe 1 + 360 € aus Stufe 2). Effektiver Eigenaufwand nach Förderung und Steuervorteil: ca. 95 € pro Monat. Prognostiziertes Endkapital mit 67: ca. 276.000 €.

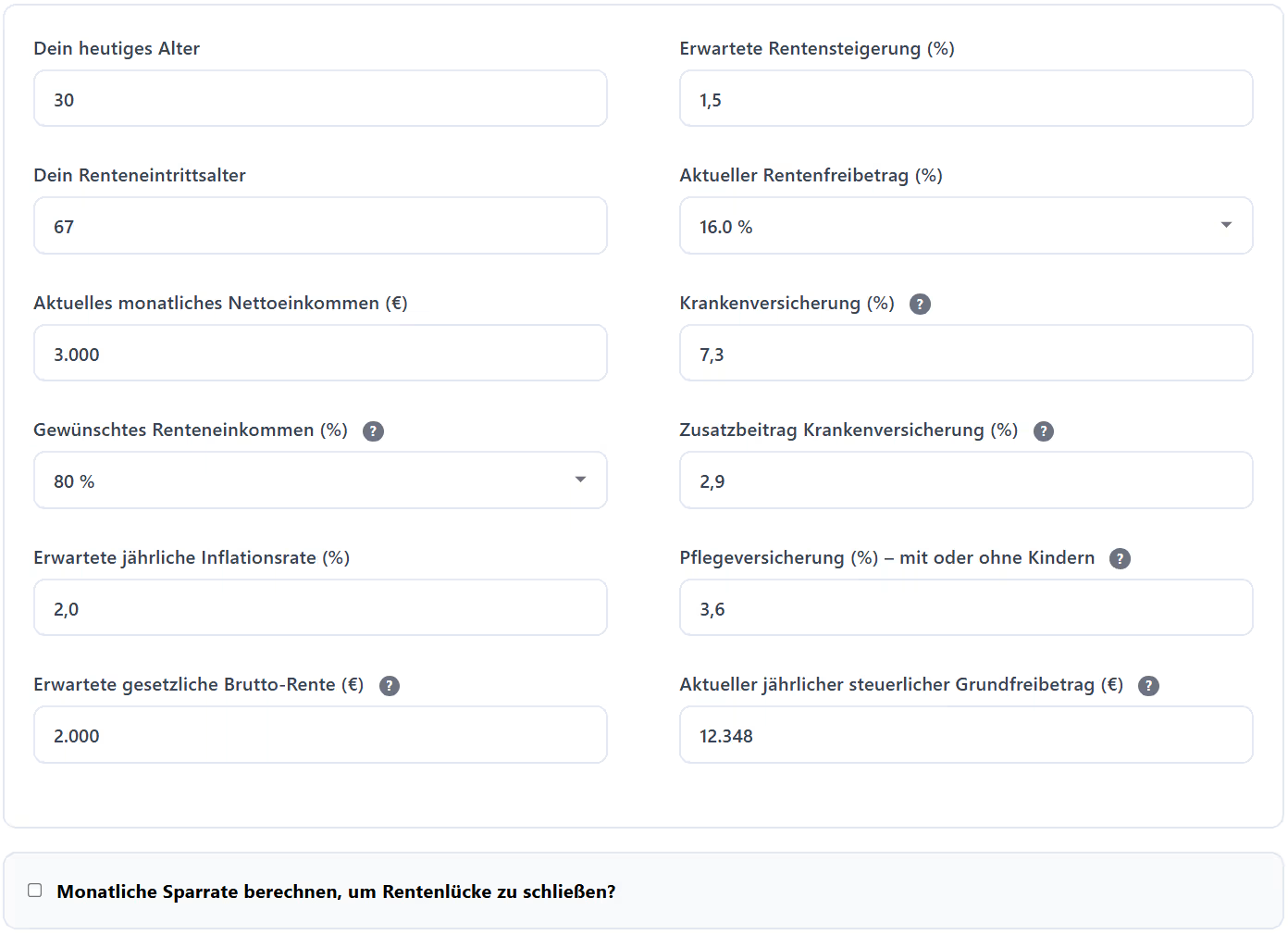

Rentenlückenrechner

Bei 3.500 € netto heute bekommst du ca. 1.680 € gesetzliche Rente. Deine Lücke: 1.820 € im Monat.

Der Rechner zeigt dir deine voraussichtliche gesetzliche Rente, deine Rentenlücke in Euro und wie viel du monatlich sparen musst, um diese Lücke zu schließen.

Beispiel: Rentenlücke 1.500 €/Monat. Um diese zu schließen, brauchst du 513.000 € Kapital (bei 4 % Entnahmerate). Sparplan: 420 € monatlich über 30 Jahre.

Link: Zum Rentenlückenrechner

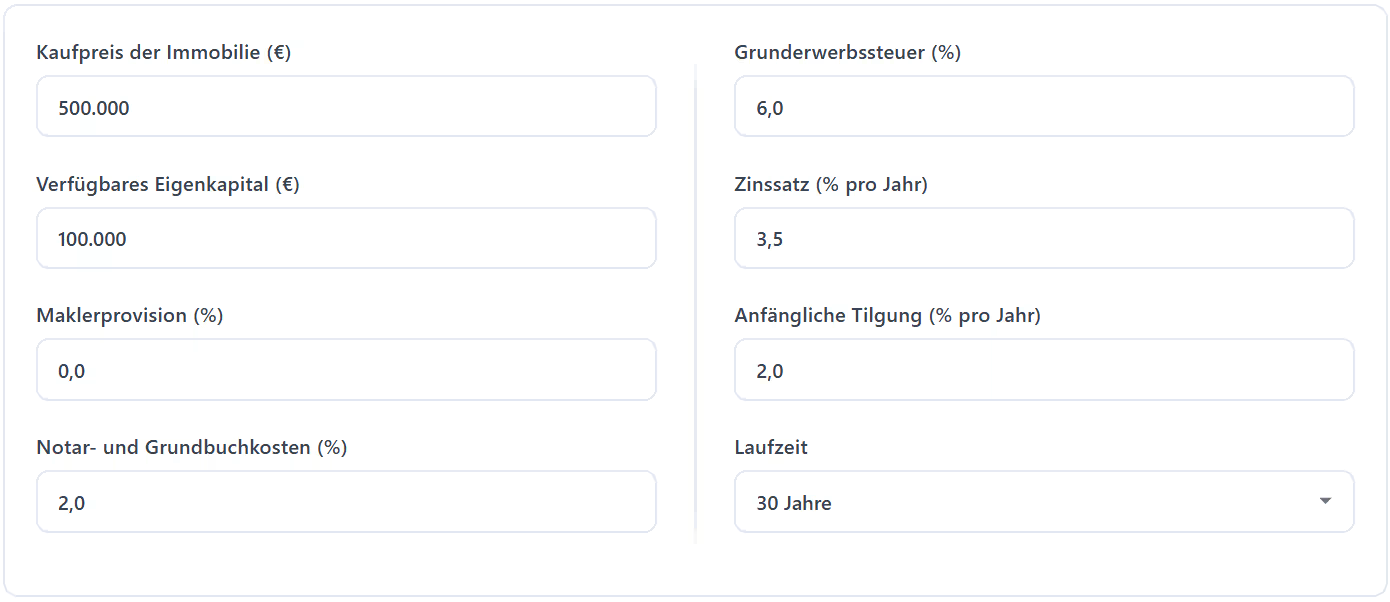

Immobilienrechner

Eigenheim für 400.000 € mit 80.000 € Eigenkapital. Bei 3,5 % Zinsen über 30 Jahre ergibt das eine monatliche Rate von 1.613 €.

Der Rechner zeigt dir die monatliche Rate bei einem bestimmten Kaufpreis sowie die Gesamtkosten über 30 Jahre inklusive Zinsen.

Beispiel: 500.000 € Kredit, 100.000 € Eigenkapital, 3,5 % Zinsen, 30 Jahre Laufzeit. Monatliche Rate: 2.017 €. Gesamtkosten: 726.000 € (Zinsen: 286.000 €).

Link: Zum Immobilienrechner

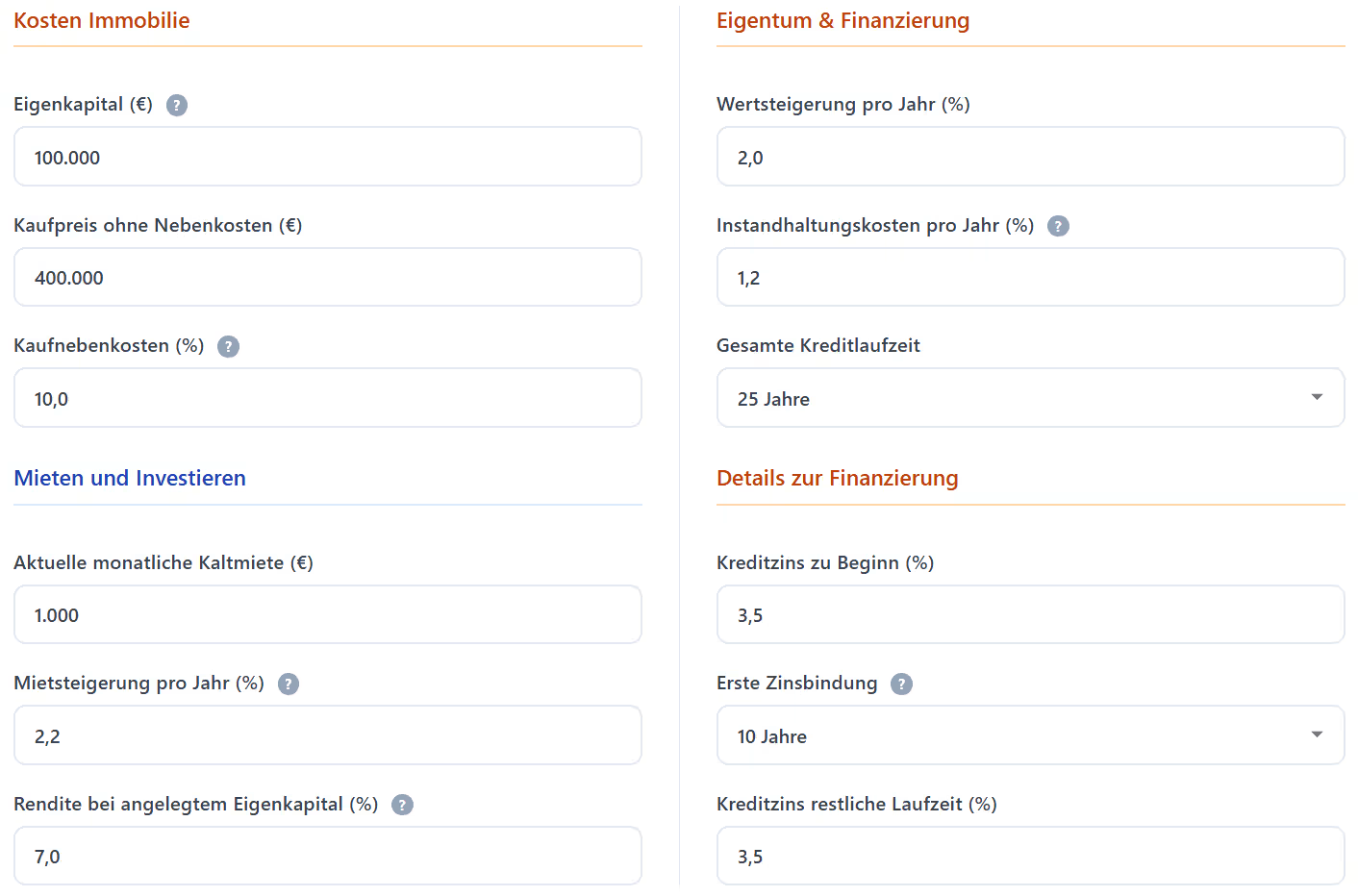

Mieten oder Kaufen Rechner

400.000 € Immobilie, 100.000 € Eigenkapital, 1.000 € Kaltmiete. Wer steht nach 25 Jahren besser da: der Käufer oder der Mieter mit ETF-Depot?

Der Rechner zeigt dir den Vermögensvergleich zwischen Mieten mit Investieren und Kaufen mit Finanzieren, ab welchem Jahr sich Kaufen lohnt und bei welcher Miete, Rendite oder welchem Kaufpreis das Ergebnis kippt.

Beispiel: 400.000 € Kaufpreis, 100.000 € Eigenkapital, 1.000 € Kaltmiete. Bei 7 % Anlagerendite baut der Mieter nach 25 Jahren mehr Vermögen auf. Aber: Ab 1.370 € Kaltmiete kippt das Ergebnis zugunsten des Käufers.

Tools für Vermögensaufbau und Ruhestand

Diese Rechner helfen dir bei der langfristigen Vermögensplanung und der Analyse der Entnahmephase. Sie zeigen dir konkret, wie die Zeit für dich arbeiten kann.

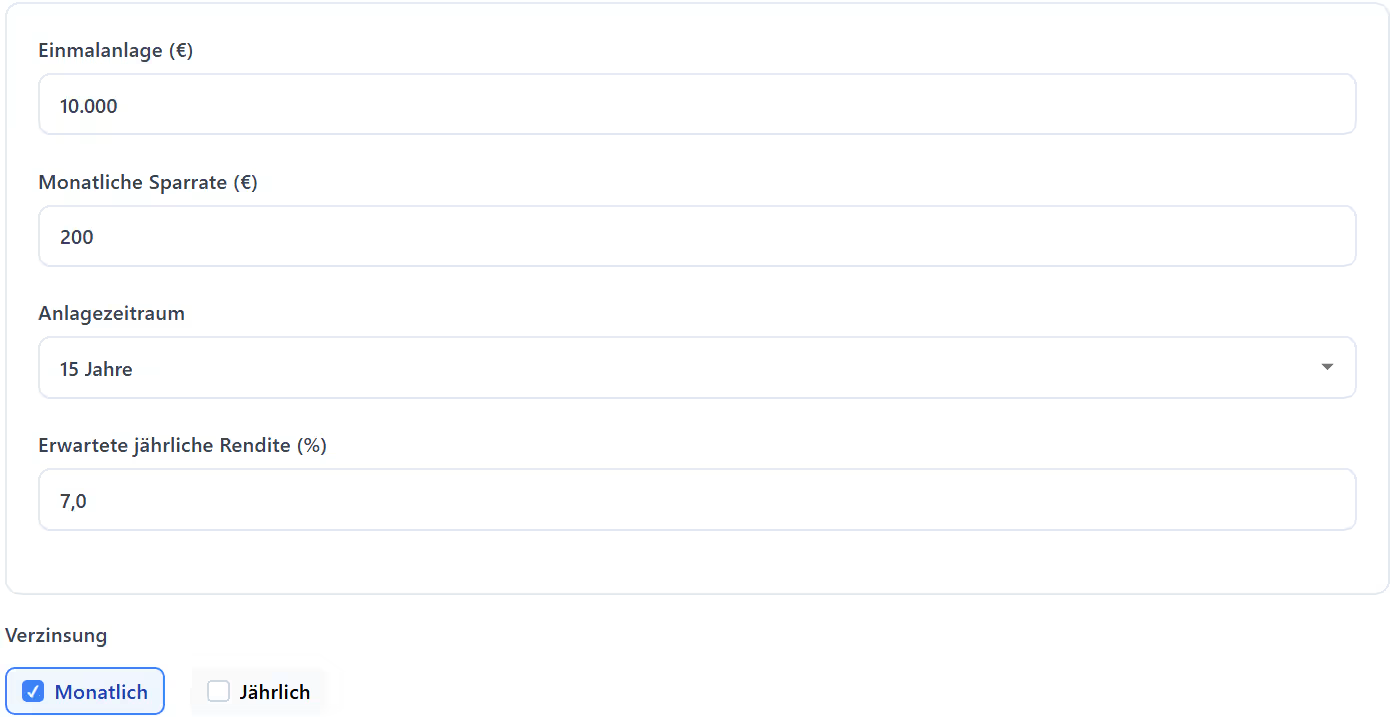

Sparplanrechner (Zinseszinsrechner)

Wie viel wird aus 300 € monatlich? Bei 7 % Rendite über 30 Jahre: 366.000 €.

Der Rechner zeigt dir das Endkapital bei einem bestimmten monatlichen Betrag über eine bestimmte Anzahl von Jahren sowie den Anteil eigener Einzahlungen im Vergleich zum Zinseszins-Effekt.

Beispiel: Du sparst 400 € monatlich über 25 Jahre bei 6 % Rendite. Ergebnis: 277.000 € (davon 120.000 € eigene Einzahlungen, 157.000 € Zinsen).

Link: Zum Sparplanrechner

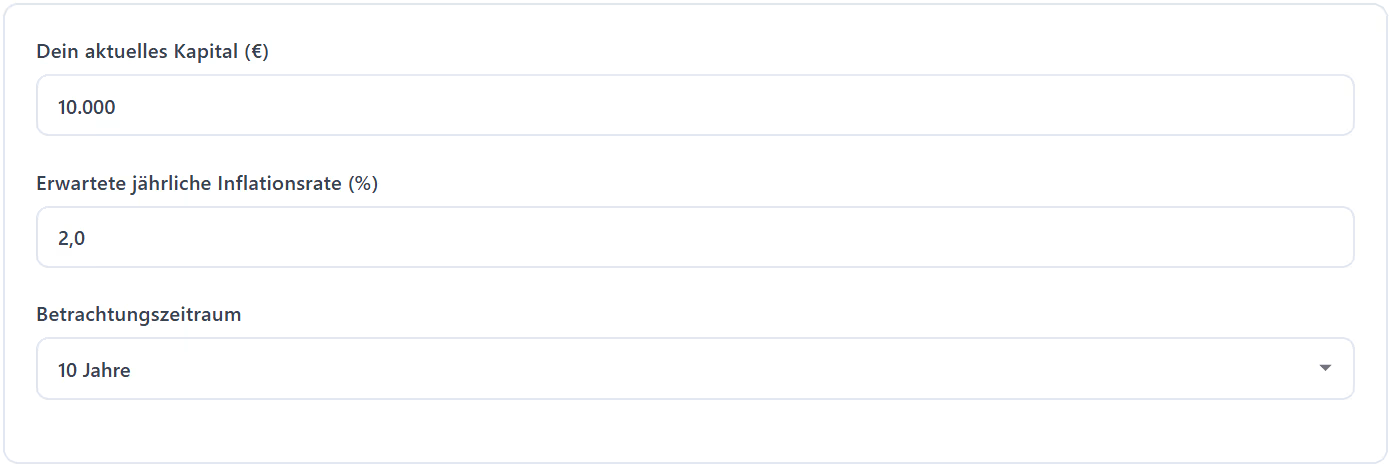

Inflationsrechner

Die Inflation frisst deine Ersparnisse. Bei 3 % Inflation sind 10.000 € in 20 Jahren nur noch 5.537 € wert.

Der Rechner zeigt dir den Kaufkraftverlust deines Kapitals über einen bestimmten Zeitraum und welches Kapital du brauchst, um die Inflation auszugleichen.

Beispiel: Du hast 50.000 € auf dem Sparbuch (0,1 % Zinsen). Nach 30 Jahren? Real nur noch 21.200 € wert.

Link: Zum Inflationsrechner

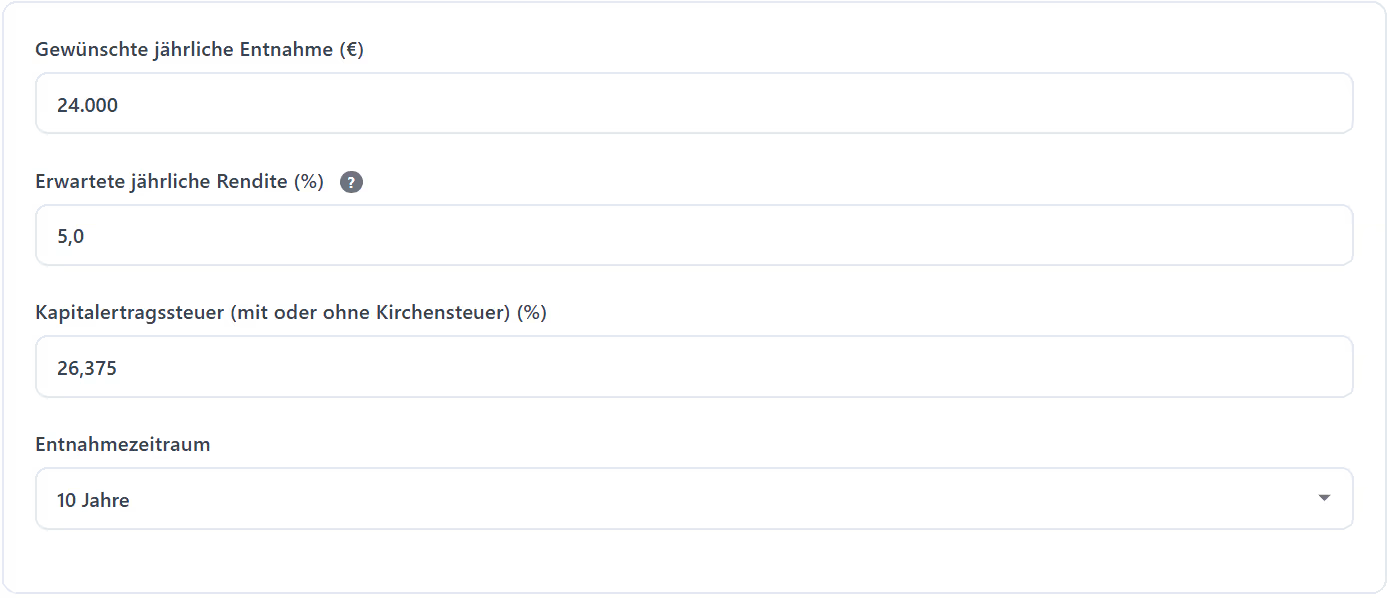

Entnahmerechner

Du hast 500.000 € gespart. Wie viel kannst du monatlich entnehmen, ohne dass das Geld ausgeht?

Der Rechner zeigt dir die sichere Entnahmerate (zum Beispiel nach der 4-%-Regel) und wie lange dein Kapital bei einem bestimmten monatlichen Betrag reicht.

Beispiel: 400.000 € Portfolio, 4 % Entnahmerate = 1.333 € monatlich (16.000 € jährlich). Bei 5 % Rendite p.a. reicht das Kapital über 50 Jahre lang.

Link: Zum Entnahmerechner

Antworten auf deine Fragen (FAQ)

Hier findest du Antworten auf die häufigsten Fragen zu Funktionsweise, Aktualität und Verbindlichkeit der Ergebnisse.